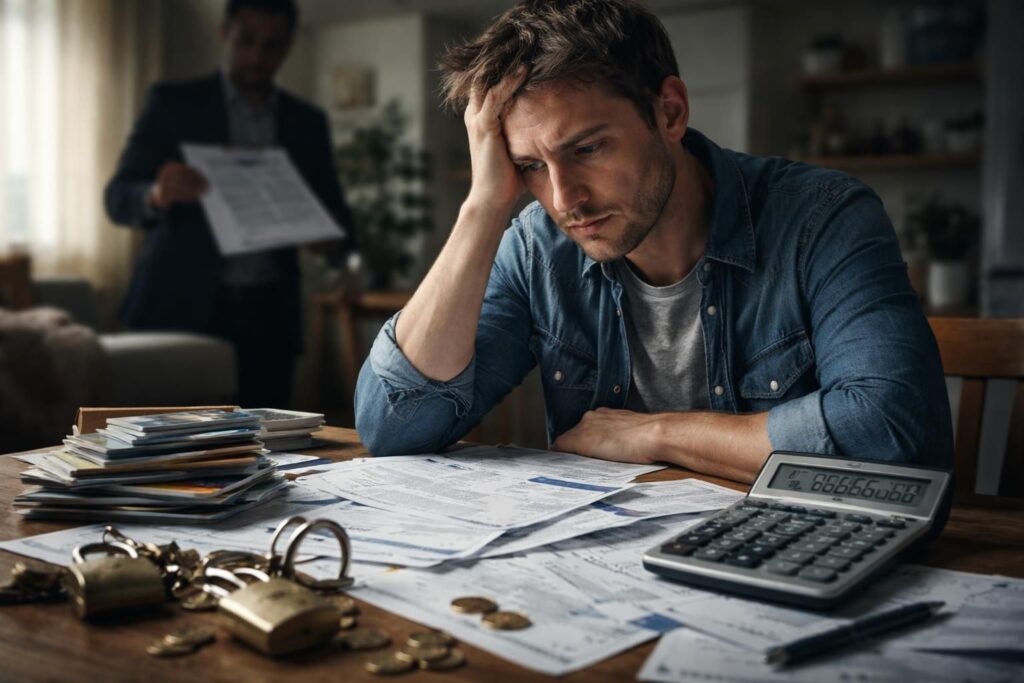

Les principaux pièges du crédit à la consommation à éviter pour préserver votre budget

Lorsqu’on envisage de contracter un crédit à la consommation, il est crucial d’être parfaitement informé des pièges courants pouvant alourdir rapidement votre budget. Certains établissements utilisent des stratégies pour masquer le coût réel du crédit, ce qui peut mener à une situation de surendettement. Entre taux d’intérêt maquillé, assurances optionnelles facturées en sus, durées de remboursement excessives ou crédits renouvelables aux intérêts élevés, chaque détail doit être scruté avec vigilance. En 2026, le paysage bancaire a évolué, mais ces pratiques restent malheureusement répandues. Il est essentiel de faire preuve de responsabilité financière en comprenant toutes les clauses avant de s’engager, notamment en vérifiant la sincérité du TAEG et en évitant les offres qui semblent trop belles pour être vraies.

Les risques liés aux taux d’intérêt trompeurs et comment mieux les évaluer

Les annonces commerciales mettent souvent en avant un taux nominal attractif, laissant croire à un coût modéré. Pourtant, cette présentation est souvent trompeuse, car elle ne reflète pas le coût total du crédit, incluant frais de dossier, assurances ou autres charges annexes. En 2026, il est devenu indispensable de se focaliser sur le TAEG, véritable indicateur du coût global. Par exemple, une offre de prêt avec un taux de 2 % peut rapidement grimper à 5 % ou 6 % lorsque tous les frais annexes sont intégrés. Il est donc conseillé de demander des simulations détaillées couvrant toute la durée du remboursement, pour éviter d’être surpris par un coût final bien supérieur à l’estimation initiale. Une comparaison de prêts rigoureuse permet souvent de réaliser des économies substantielles, évitant ainsi de verser des intérêts inutiles et de sombrer dans un cycle d’endettement difficile à sortir.

Comment vérifier et négocier efficacement les conditions de prêt

Avant de signer un contrat, il est impératif de comparer plusieurs offres de différents organismes, qu’il s’agisse de banques traditionnelles ou de sociétés spécialisées comme Cofidis ou Sofinco. La lecture attentive de la fiche d’information précontractuelle permet de repérer les éventuelles clauses abusives ou frais cachés. Par exemple, il est judicieux de demander une simulation précise sur plusieurs durées pour percevoir l’impact sur votre capacité de remboursement. Lors de la négociation, n’hésitez pas à réclamer la suppression d’options non indispensables ou à rechercher une délégation d’assurance, souvent moins coûteuse. Ces démarches peuvent faire économiser plusieurs centaines d’euros, tout en garantissant une plus grande transparence sur le coût réel du crédit à la consommation.

Les effets néfastes des durées de remboursement trop longues et comment les optimiser

S’étaler sur des périodes prolongées permet de réduire la mensualité, mais augmente systématiquement le coût global à cause des intérêts. En 2026, de nombreux emprunteurs ont tendance à privilégier la facilité, en prolongeant la durée pour alléger leur charge mensuelle. Cependant, cette stratégie peut se retourner contre eux, notamment en doublant le montant total à rembourser. Il est recommandé d’opter pour la durée la plus courte compatible avec ses capacités financières, tout en respectant un taux d’endettement inférieur à 33 %. Par exemple, une personne ayant recours à un simulateur officiel comme celui de la Banque de France peut mieux analyser l’impact de chaque choix. Couper quelques années sur la durée permet souvent de réduire significativement le coût total, tout en conservant une marge de manœuvre financière pour d’autres projets, comme l’achat immobilier ou la constitution d’un patrimoine.

Exemple concret d’optimisation de durée de remboursement

Sophie, qui devait financer ses travaux de rénovation, a étudié deux options : un crédit sur 10 ans ou sur 5 ans. En utilisant un simulateur, elle a constaté qu’en choisissant la durée courte, elle économisait plus de 40 % en intérêts. Elle a ainsi préservé son pouvoir d’épargne tout en évitant de s’endetter inutilement sur le long terme. Ce cas typique illustre que, même en période de forte inflation ou de contraintes budgétaires, une gestion rigoureuse de la durée du prêt permet de maîtriser le coût total et de renforcer sa responsabilité financière.

Les dangers des crédits rapides sans justificatifs et comment les éviter

Les offres de crédit express en 24 heures, souvent présentées comme une solution d’urgence, présentent aussi des risques importants. Leur opacité et leur quantités souvent élevées d’intérêts peuvent piéger l’emprunteur. En 2026, certains organismes peu régulés proposent ces crédits sans vérification approfondie de la solvabilité, facilitant l’accès à des taux très élevés. La tentation est grande : en cas d’urgence, il est préférable de privilégier des solutions encadrées comme celles proposées par les banques traditionnelles ou des fintechs agréées. Il faut toujours vérifier la fiche d’information précontractuelle, notamment la sincérité du montant total dû et la durée de remboursement. Une démarche prudente évite de tomber dans une spirale d’endettement difficile à gérer à long terme.

Les alternatives sûres pour un crédit rapide en 2026

En cas d’urgence, solliciter son conseiller bancaire ou prévoir une solution de financement dans un cadre sécurisé reste la meilleure option. Il est possible de recourir à des dispositifs tels que le rachat de crédit ou la consolidation, qui permettent une gestion efficiente des dettes existantes. Il ne faut pas hésiter à consulter des ressources comme celles du site spécialisé en gestion de patrimoine pour mieux comprendre ces stratégies. La clé réside dans la transparence du contrat, notamment en analysant toutes les clauses et en évitant les offres à taux très élevés ou présentant des conditions floues. La responsabilité financière doit toujours primer, surtout lorsqu’on cherche à éviter le surendettement.

Les assurances emprunteur : une dépense à ne pas surdimensionner

Les banques proposent généralement une assurance emprunteur pour couvrir l’invalidité ou la perte d’emploi. Cependant, en 2026, beaucoup d’emprunteurs se trouvent piégés par des contrats excessivement coûteux ou inadaptés à leur profil. Ces garanties peuvent représenter une part significative du coût global du crédit, surtout si elles comportent des exclusions importantes. La délégation d’assurance apparaît alors comme une alternative pertinente. Par exemple, en comparant plusieurs offres en ligne, on peut souvent réduire considérablement le montant mensuel dédié à la couverture tout en conservant une protection adaptée.

Les éléments à vérifier avant de signer une assurance emprunteur

Il est essentiel d’étudier attentivement la liste des exclusions, notamment pour les maladies préexistantes ou en cas de contrats à durée déterminée. En utilisant des simulateurs en ligne, comme ceux disponibles sur le site notre site dédié à l’assurance, il est possible d’évaluer l’impact financier sur le coût total du prêt. Une négociation ou une délégation d’assurance adaptée préserve la responsabilité financière, tout en évitant les coûts superflus. L’objectif est de garantir une couverture optimale, sans sacrifier la stabilité de votre budget ou tomber dans une spirale de surendettement causée par des clauses abusives ou des exclusions dissimulées.

Les cumuls de crédits et le respect du seuil d’endettement

Le cumul de plusieurs crédits — auto, personnel, renouvelable — et la multiplication des crédits à la consommation peuvent rapidement faire dépasser le seuil d’endettement recommandé, fixé à 33 % des revenus. En 2026, de nombreux ménages ont identifié ce piège, qui mène souvent au surendettement et à une incapacité de faire face à ses obligations. La consolidation des dettes peut être une solution efficace pour réduire le coût global et retrouver un équilibre financier. Pour cela, il est conseillé de faire appel à des ressources spécialisées ou d’utiliser des outils interactifs disponibles en ligne.

Les avantages de la consolidation pour maîtriser votre responsabilité financière

Une fois tous ses crédits regroupés en un seul, le taux d’intérêt est souvent plus avantageux et les conditions de remboursement plus simples à gérer. Par exemple, une famille ayant plusieurs prêts se voit délivrer une seule mensualité, plus légère et mieux adaptée à leur budget. Cela évite d’être piégé dans des remboursements échelonnés sur plusieurs années, qui augmentent le coût total. La maîtrise de l’endettement devient ainsi plus aisée, permettant de préserver son patrimoine et d’éviter le risque de fichage au FICP, une étape à ne pas négliger en 2026.

Les règles essentielles pour une gestion responsable du crédit à la consommation

| Critère | Ce qu’il faut faire | Ce qu’il faut éviter |

|---|---|---|

| Taux d’intérêt | Comparer plusieurs offres avec un regard attentif sur le TAEG | Se fier uniquement au taux nominal |

| Durée de remboursement | Choisir la durée la plus courte selon sa capacité | S’étaler excessivement pour diminuer la mensualité |

| Frais annexes | Vérifier tous les coûts liés au contrat | Ignorer les petits frais qui s’accumulent |

| Assurance | Comparer différentes délégations d’assurance | Accepter l’assurance proposée par la banque sans comparaison |

| Cumul de crédits | Surveiller ses engagements | Accumuler plusieurs dettes sans planification |